Un flat tax del 30%

Il Prelievo Forfettario Unico (PFU) noto con il nome di "flat tax" si sostituisce all'imposizione al tabello progressivo. Quelo prelievo comprende le imposte per il 12,8 % e i contributi sociali per il 17,2 %.

Tutti i redditi finanziari attualmente imponibili al tabello progressivo possono optare per il flat tax: interessi su libretti bancari (esclusi libretto A, LDD, libretto giovani e LEP...), obbligazioni, dividendi e plusvalenza mobiliari.

I PEL tassati a partire dal 1º gennaio, un'opportunità?

I PEL finora esenti da prelievo per i primi 12 anni, saranno tassati a partire dal primo anno per tutti i PEL aperti a partire dal 1 gennaio 2018.

Un'opportunità? Non esattamente, se si considera che il tasso dei PEL è attualmente dell'1% escluso il premio di stato. Per quanto riguarda il diritto di prestito al 2,20%, questo è più costoso dei tassi che si possono ottenere nelle banche (circa 1,5% su 15 anni), in breve, fatevi da parte.

Aumento del CSG

Dato che la flat tax è opzionale, rimane la possibilità di tassare i redditi finanziari al tabello progressivo, in questi casi si deve pagare anche la CSG, il cui tasso aumenta dell'1,7%.

A parte i dividendi, non appena si diventa imponibili all'imposto su i redditi, bisogna optare per la flat tax, a partire dalla quota del 14 % per coloro che hanno dividendi.

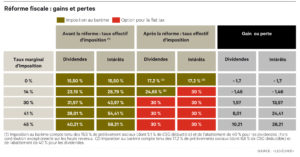

I vincitori e i perdenti

La grande maggioranza dei risparmiatori sarà vincente con l'introduzione della Flat Tax. Il guadagno aumenta naturalmente con la fascia marginale di imposizione.