Une flat tax à 30 %

Le Prélèvement Forfaitaire Unique (PFU) plus connu sous le nom de ‘flat tax’ se substitue à l’imposition au barème progressif. Ce prélèvement inclus les impôts à hauteur de 12,8 % et les cotisations sociales pour 17,2 %.

Tous les revenus financiers actuellement imposable au barème progressif peuvent opter pour cette flat tax : intérêts des livrets bancaires (hors Livret A, LDD, livret jeune et LEP…), des obligations, didivdendes et plus value mobilières.

Les PEL taxés dès le 1er janvier, une opportunité ?

Les PEL jusque là exonérés de prélèvements pendant les 12 premières années, seronr taxés dès la première année pour tous les PEL ouvert à compter du 1er janvier 2018.

Une opportunité ? Pas vraiment, quand on sait que le taux des PEL est actuellement de 1 % hors prime d’état. Quant au droit à prêt à 2,20 %, c’est plus cher que les taux que vous pouvez obtenir dans les banques (environ 1,5 % sur 15 ans), en résumé, passez votre chemin.

Hausse de la CSG

La flat tax étant sur option, il reste possible d’imposer ses revenus financiers au barème progressif dans ces cas il faut également payer la CSG dont le taux augmente de 1,7 %.

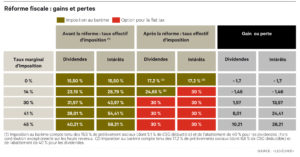

En dehors des dividendes, dès que vous devenez imposables à l’impôt sur le revenu, il faut opter pour la flat tax, et dès la tranche à 14 % pour ceux qui ont des dividendes.

Les gagnants et les perdants

La grande majorité des épargnants sera gagnant avec la mise en place de la Flat Tax. Le gain augmentant naturellement avec la tranche marginale d’imposition.